הבלוג עבר דירה. מעתה "כמותית" נמצאת באתר http://quantitatively.club/

גם את הרשומה הזו אפשר למצוא ועדיף לקרוא שם.

_________________________________________________________________

הקדמה

נניח שיש לך סכום מכובד להשקעה. מספיק מכובד כדי שיהיה אפשר לקנות בו דירה. האם, להשקעה ארוכת טווח, עדיף לרכוש דירת מגורים ולהשכיר אותה או להשקיע את הכסף בשוק ההון? נדמה שמדובר באחת מהשאלות השחוקות ביותר. רק שפעם אחר פעם חוזרים אליה.

רובנו בטוחים בתשובה. אם אתה כבר בטוח בתשובה, כמו אנשים רבים, הרשומה הזו לא מיועדת עבורך. אולי כי אתה כבר מכיר את הפרטים. אולי להפך. כך או כך הרשומה הזו לא תשנה את דעתך.

אבל אם דעתך לא התקבעה ואתה סקרן, אז בבקשה. הסתבר שלמרות שמדובר בשאלה שחוקה, לא מצאתי מן המוכן את הפרטים שחיפשתי, והיה צורך ללקט את המידע ולעבד אותו. הרשומה היא שיתוף של החיפוש שלי אחר נתונים כמותיים כדי להבין לאן נוטה הכף, ועד כמה.

לתשובה יש מרכיבים מבוססי נתונים, ומרכיבים "רכים". לאנשים רבים השיקולים הרכים מספיקים כדי לבחור בהחלטה הנכונה עבורם. בצדק. יש כאלה שעיסוק בדירה, מציאת שוכרים, טיפול בתקלות וכל שאר הנושאים הכרוכים בכך – גורם להם סבל שמניעתו שווה עבורם ויתור על תשואה, גם אם היא עודפת. יש כאלה שעבורם החלטה להעדיף להשקיע בשוק ההון אינה מוצדקת, בכלל ללא תלות בשאלה האם כלכלית היא מוצלחת. כי ההחלטה הזו תגרום עבורם לסבל ארוך ומתמשך בדיונים עם אמא ואבא, סבא וסבתא הדודה והשכן שיודעים שהם טועים – סבל שעולה עבורם על כל רווח כלכלי סביר. מי שנמנה על קבוצת ה"סובלים" – לא צריך נתונים כמותיים על תשואה כדי לבחור.

בדומה מי שיודע שאם לא יקשרו לו את הידיים הוא ישחק עם אפיק ההשקעה פעם בשבועיים, ובמיוחד בעת משבר – עדיף לו לבחור באפיק שקושר לו את הידיים מפעולות פזיזות (ספויילר: זה לא בהכרח דירה).

קדימון – הניתוח הביא אותי למסקנה שהשקעה בשוק ההון עדיפה בדרך כלל. כמותית – העדיפות גבוהה הרבה יותר משציפיתי.

כסת"ח: אינני מומחה לנדל"ן, לשוק ההון או להשקעות מכל סוג אחר. אני בטח טועה ומחמיץ דברים עיקריים וחשובים. אשמח לשמוע הערות והארות. עם זאת, שימוש במידע – על אחריותך האישית.

מספיק הקדמה? אפשר לעבור לנתונים?

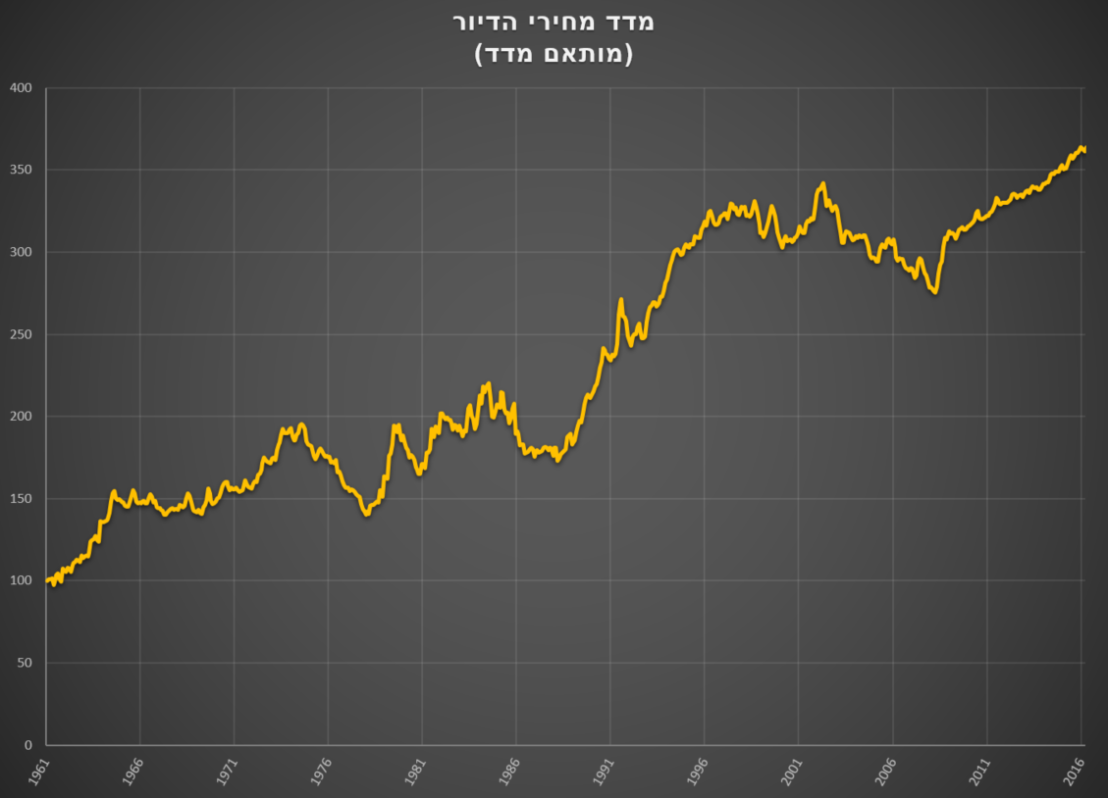

"מחירי הדירות בישראל תמיד עולים"

בטח שמעתם את הטענה הזו. כיוון שהיא טענה עובדתית, אפשר לבחון אותה.

במאגרי הסדרות באתר בנק ישראל הצלחתי למצוא נתונים על מדד מחירי הדיור מאז שנת 1961 (זה הרבה. באתר הלמ"ס, למשל, נתונים רק משנת 1993).

זו תקופה ארוכה, והמדד בה השתנה באופן ניכר, כך שאין טעם להסתכל בנתונים הגולמיים אלא בנתונים מותאמים למדד (כלומר – השינוי במדד מחירי הדירות ביחס למדד המחירים לצרכן). במאגרי הסדרות באתר בנק ישראל ניתן למצוא גם קובץ עם נתוני מדד המחירים לצרכן לאותה תקופה. תודה בנק ישראל.

אז הטענה שמחירי הדירות בישראל תמיד עולים – שגויה. אנחנו רואים שפקדון צמוד מדד, אפילו נטול ריבית, היה עדיף על בעלות על דירה במספר תקופות. באמצע שנות השבעים. באמצע שנות השמונים. אפילו בתחילת שנות האלפיים.

גם במרבית התקופות האחרות, בהן מדד מחירי הדיור לפחות לא יורד, הוא לא ממש עולה. זו הנקודה הבאה.

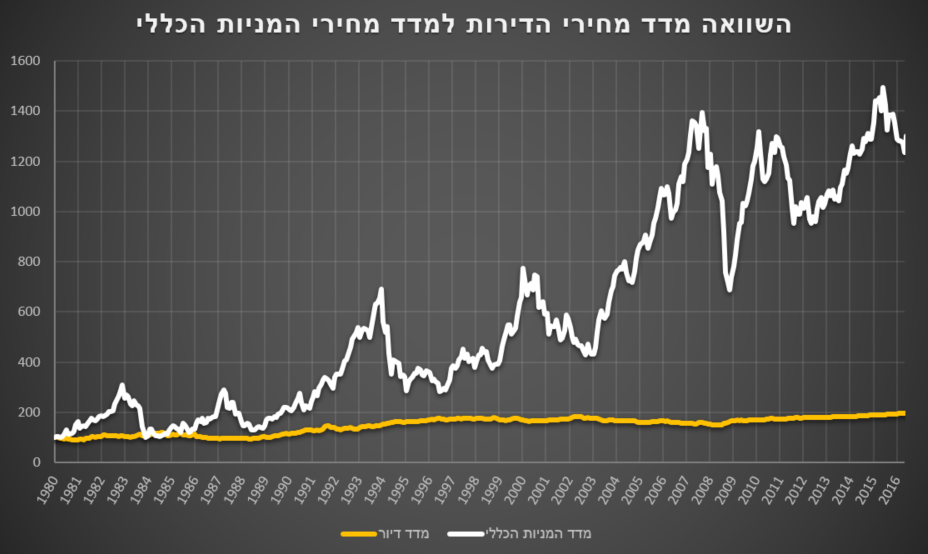

"לאורך זמן – מחירי הדירות בישראל עולים יותר מכל השקעה אחרת"

נכון שאתם מכירים גם את הטענה הזו? נתמקד בהשוואה לשוק ההון. חיפשתי וחיפשתי נתונים על שוק ההון שהם לא מהתקופה האחרונה בלבד. לבסוף, באמצעות פניה למחלקת המחקר של בורסת תל-אביב קיבלתי נתונים על מדד המניות הכללי משנת 1980 ועד היום. כיוון שהיה קשה לאתר את הנתונים הללו, אני מצרף אותם כקובץ.

אז הנה השוואה של מדד המניות הכללי, לאחר ההתאמה למדד המחירים לצרכן, למדד מחירי הדיור. מוכנים?

אני מניח שמובן שההצגה המוארכת נבחרה כדי שיהיה אפשר לראות שאכן מדובר באותו גרף של מדד הדיור (וגם כדי להדגיש את ההבדל הדרמטי בתשואה ארוכת הטווח). עתה נציג את הגרף בצורה קונבנציונלית יותר, וכבר קשה לראות את הפיתולים של מדד הדיור:

נכון, מדד המניות הכללי הרבה פחות יציב מאשר מדד מחירי הדירות. עם זאת עבור השקעה שמתחילה בשנת 1980 התשואה של מדד המניות הכללי הייתה גבוהה יותר ממדד הדיור לכל אורך התקופה. במצטבר על פני 36 השנים הנבחנות מדד מחירי הדיור פחות או יותר הכפיל את ערכו הריאלי (כלומר, ביחס למדד) שזה בערך שישית מהתשואה של מדד המניות הכללי באותה תקופה.

איך לא לשקר עם סטטיסטיקה

כמו תמיד, קל מאוד לבחור נקודות זמן ש"יוכיחו" עדיפות לאחד המדדים. פשוט בוחרים התחלה רגע לפני נפילה של אחד המדדים ואת מועד הסיום בשיא השפל – וכך יוצרים מצג לפיו המדד השני נראה מבטיח. כדי לא להעמיס אסתפק בקישור לגרפים שהכנתי לשתי "הוכחות" כאלו. הנה קישור ל"עדיפות" מדד המניות. הנה קישור ל"עדיפות" מדד מחירי הדירות.

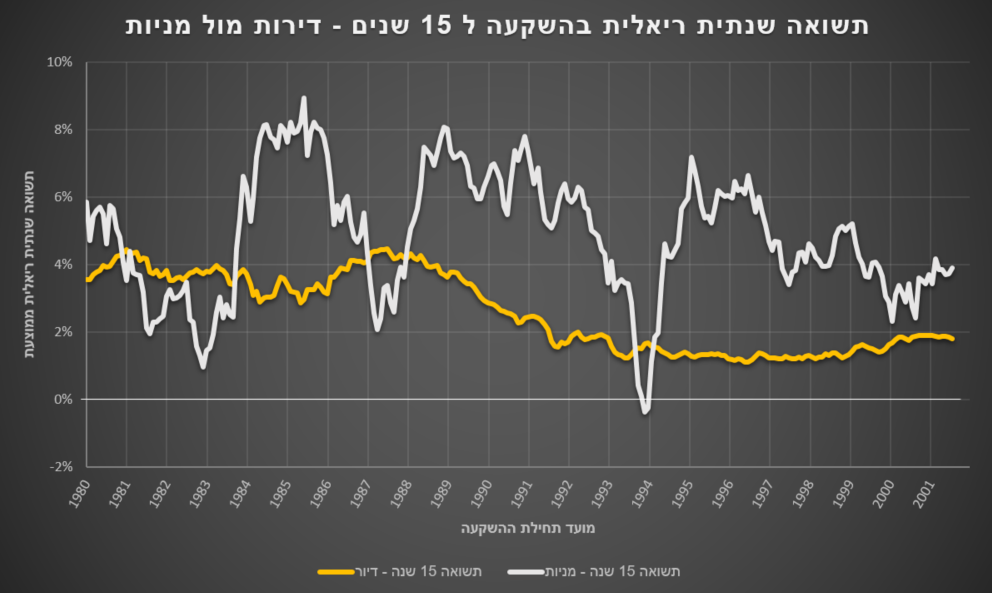

השוואת השקעות ארוכות טווח, בנקודות זמן שונות

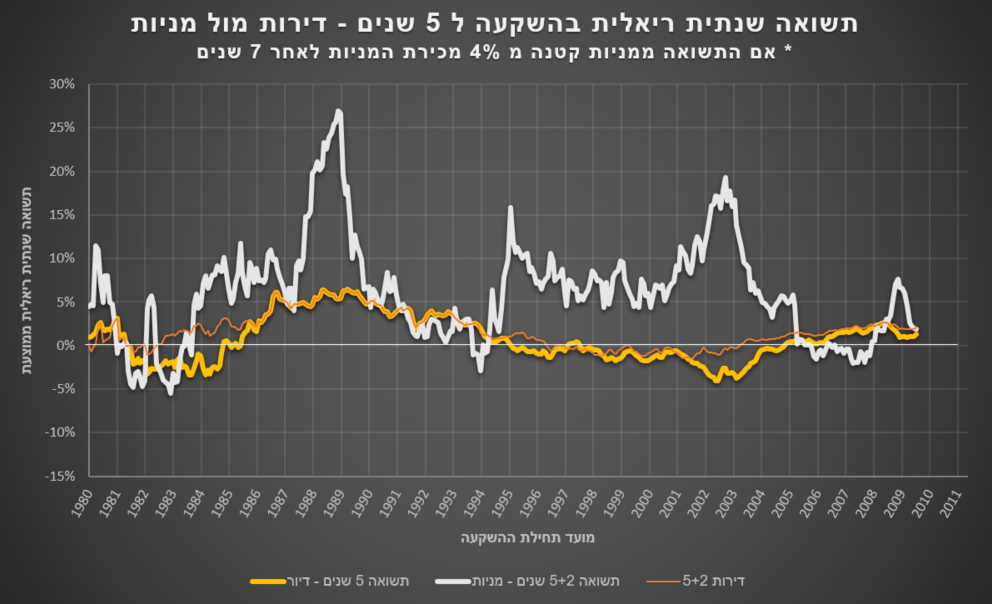

כדי להמנע מכך, בואו נסתכל על התשואה השנתית הממוצעת בהשקעה ארוכת טווח – השקעה ל 15 שנה. נסתכל על התשואה בכל מועד כניסה אפשרי. מינואר 1980 ועד ינואר 1995, מפברואר 1980 ועד פברואר 1995 וכך הלאה עד השקעה שמסתיימת ביוני 2016 (ומתחילה ביוני 2001).

חוץ מזה, נתחשב בשלל ההכנסות וההוצאות של כל אפיק השקעה. כלומר: נניח שעל הדירה נקבל תוספת למדד בדמות שכר דירה בסך של 3% מערך הדירה לשנה (אחרי מיסים והוצאות שוטפות), אך גם נאלץ לשלם הוצאות שונות (הוצאות חד פעמיות ברכישת דירה – 8% מס קניה, 2% עו"ד ומתווך ו־4% שיפוץ), פחת של 0.5% לשנה ומס שבח במכירת הדירה על סך 25% מהרווח.

בדומה, להשקעה בשוק המניות נניח שנשלם עמלה של 0.7% לשנה ובנוסף מס רווחי הון בסך 25% מהרווח.

מה מתקבל? ההשקעה במניות אכן רועשת הרבה יותר. למרות זאת, בלמעלה מ 80% ממועדי תחילת ההשקעה שנבחנו התשואה שהתקבלה מהשקעה במניות הייתה גבוהה יותר מאשר מההשקעה בדירה ממוצעת. התשואה השנתית הריאלית הממוצעת מעבר למדד המחירים לצרכן (על פני כל מועדי ההתחלה האפשריים) הייתה 4.9% במניות לעומת 2.6% במדד הדירות.

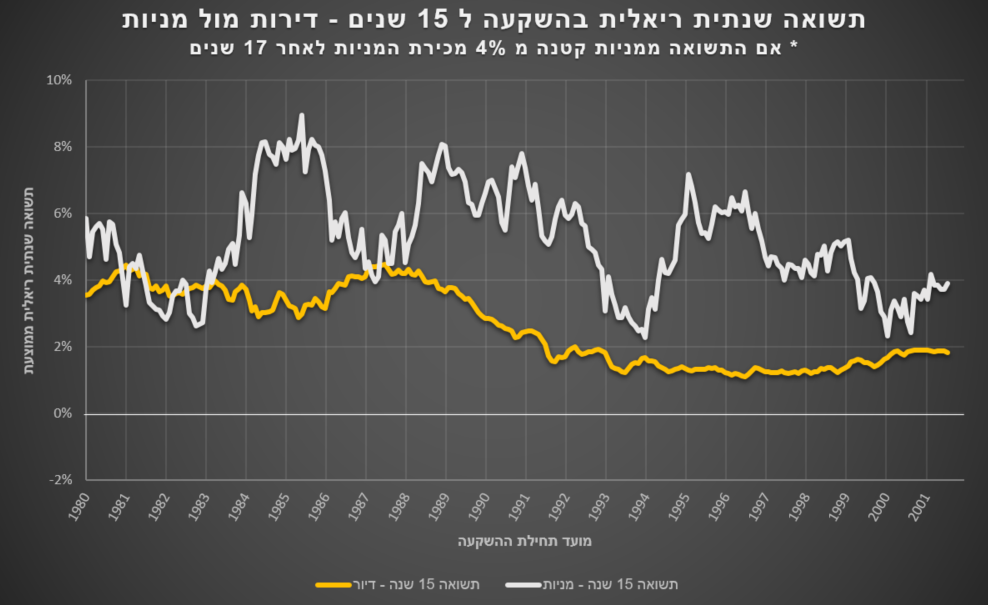

איך לשפר תשואה באמצעות כלל פשוט

זה לא כל-כך חכם למכור את המניות בדיוק באמצע מפולת. סביר שמשקיע ארוך טווח יעדיף להמתין קצת. בואו נקבע את הכלל הבא: אם התשואה הריאלית הממוצעת לאחר 15 שנים קטנה מ 4% לשנה אז ממתינים עוד שנתיים, ואז מוכרים (בלי לבדוק בשנית האם ההמתנה הועילה או הזיקה. מוכרים וזהו).

איך זה משנה את התמונה? עיניכם הרואות:

עתה ב 92% ממועדי הכניסה האפשריים ההשקעה במניות מניבה תשואה גבוהה יותר.

תאמינו או לא, אפילו אם ההשקעה היא לתקופה קצרה יותר, נניח 5 שנים, מתקבלת תמונה דומה (על הגרף הוסף עוד קו של המתנת שנתיים גם בדירה במקרה שהתשואה השנתית קטנה מ 2%):

כצפוי – יותר רעש, אפשרות לתשואה גבוהה יותר – וגם להפסדים גדולים יותר. החלק הפחות צפוי (יחסית לניחוש המקדים שלי) הוא שגם כך בכ־75% מהמקרים התשואה של השקעה במניות גבוהה יותר, ושהתשואה השנתית הממוצעת (במיצוע כל אפשרויות תחילת ההשקעה) היא מעל 6% במניות לעומת כ־0.8% לשנה בדיור.

רמת הסיכון ברכש דירה – גבוהה ממה שהנחנו עד עתה

יש לפחות שני נושאים בהם לא התחשבנו עד כה שהופכים את ההשקעה בדירה, הנשמעת שמרנית וזהירה, להשקעה ברמת סיכון גבוהה.

האחד הוא שהמדד מייצג דירה ממוצעת, אך הדירה בה נשקיע היא דירה אחת מאוד ספציפית. לעיתים זה לטובתנו. אנחנו יכולים להרוויח הרבה יותר ממדד הדיור. באותה מידה זה יכול להיות לרעתנו. זה דומה מאוד להשקעה במניה אחת ספציפית במקום בתעודת סל שמחקה את המדד כולו, או לפחות בתמהיל של מניות שונות. זה כבר באמת קופצני ומסוכן.

יכול להיות שיש מי שיודע שהערך של דירות קטנות בנות שני חדרים ישתבח הרבה יותר משל דירה ממוצעת, ובמיוחד בחדרה וביוקנעם. בדיוק כפי שיכול להיות שיש מי שיודע שהערך של מניית טבע ישתבח הרבה יותר משל מדד המניות בחמש עשרה השנים הקרובות. אני לא יודע. מציע להעריך שהימור, גם אם מושכל, על משהו מאוד ספציפי – מעלה את רמת הסיכון, משמעותית.

יוצא שדווקא בהשקעה במניות המקרה האופייני הוא של השקעה בתמהיל, וסביר שביצועי ההשקעה יהיו דומים למדד פחות או יותר כפי שהוצג למעלה. לעומת זאת בהשקעה בדירה אנחנו שמים את כל כספנו על "מניה" אחת ספציפית, ולא על המדד.

הנושא השני הוא השימוש בתשואה משכר הדירה. שכר הדירה מהווה מרכיב מרכזי (מאוד מרכזי) בתשואה שחישבנו מהשקעה בדירה. רק שבניגוד לדירה עצמה – אותה לא ניתן "לבזבז" באופן שוטף – ההכנסות השוטפות הללו הן בסיכון להבלע בחשבון העו"ש לשימוש שוטף (אם עוד לא עשו זאת, מישהו צריך לנסח את חוק הטבע לפיו לשימוש שוטף נדרש תמיד כל הכסף הפנוי, ועוד קצת. ללא תלות בכמה כסף פנוי יש). לכן, אם אין משמעת ברזל – הכסף הזה הוא לא באמת תשואה של השקעה ארוכת טווח. באופן פרדוקסלי דווקא ההשקעה בדירה מעודדת אותנו לבזבז את כספי ההשקעה במעלה הדרך לצרכים שוטפים. ללא שכר הדירה התשואה מהשקעה בדירה אפסית (0.2%).

(תיקון: בגרסה המקורית טענתי כאן להפסד של 0.9%. טענה זו הייתה שגויה. השגיאה זוהתה ותוקנה בעקבות הערה שכתב עידו)

אז למה בכל זאת דירה

יש סיבות טובות להשקעה בדירה עבור חלק מהאנשים, גם אם במונחי תשואה ההשקעה בשוק ההון מוצלחת יותר.

למשל, תנאי מיסוי שונים מהנחות החישוב. זה בודאי רלוונטי לחלק מהאנשים.

יתכן גם שההסתכלות על מדד מחירי הדירות מטעה. אולי מדד שהיה מתמקד רק בדירות מסויימות (למשל, בדירות שני חדרים) היה מגלה שהערך שלהן צומח הרבה יותר משל הדירה "הממוצעת", ומנצח את שוק ההון. סביר שישנם מקומות בהם התשואה על שכר הדירה גבוהה בהרבה מתשואה אופיינית של 3% לשנה.

חוץ מזה, למה להתמקד בדירה למגורים? אולי בנדל"ן אחר התשואה הרבה יותר גבוהה? סביר בהחלט.

הסיבה העיקרית, עם זאת, היא בדרך כלל התחשבות בשיקולים רכים יותר.

בראשם, סוגיית הנזילות. מי שהמשמעת העצמית שלו נמוכה, עשוי לגלות שההשקעה בשוק ההון קורצת לנגוס בכסף לצרכים שוטפים. הרבה יותר קל לקחת 50,000 ₪ לנסיעה לחו"ל ועוד 50,000 לרכישת רכב מתיק ההשקעות בבנק מאשר להחליט לטוס לחו"ל ולשם כך למכור את הדירה להשקעה ולקנות במקומה דירה קצת יותר זולה. במקרה הזה לאנשים רבים יש עדיפות לחוסר הגמישות בהשקעה בדיור, שעשויה לסייע להם לחסוך יותר כסף במקום לבזבז אותו. אבל, כפי שהדגשנו, חלק לא מבוטל מהתשואה מדירה מגיע משכר הדירה – והוא בקלות נבלע לעו"ש במקום לחזור לחסכון. כדי לגרום לכך שההשקעה בדירה תהיה השקעה ארוכת טווח רצוי לייצר מנגנון שישקיע את שכר הדירה באופן אוטומטי, רצוי באפיקים שאינם נזילים בקלות.

גם מי שלא יתפתה להשתמש בכספי החסכון, אך יקדיש יותר מדי מזמנו למעקב אחר תנודות הבורסה – ראוי לשקול אם השקט הנפשי שלו מצדיק השקעה בדיור אפילו אם מדובר באובדן תשואה. יתרה מכך, אם המעקב אחר התנודות אומר שכשיהיה שינוי (דוגמת משבר 2008) הוא עלול לבצע פעולות (למכור כדי למזער הפסדים), אז הוא כבר בסיכון של ממש לאובדן תשואה. הדירה מונעת מכירה פזיזה של הנכסים וביצוע שינויים תכופים.

חוץ מזה, עבור הרבה אנשים זה ללכת נגד הזרם (של האנשים היקרים להם). מתוכם, לחלק זה לא מפריע. לאנשים אחרים זה דווקא שיקול חשוב.

הערה: יש גם את סוגיית המינוף – היכולת להשיג כסף להשקעה באמצעות משכנתא על הדירה הנרכשת. יתכן שאתה שוקל השקעה בדירה כי כבר סיימת את תשלומי המשכנתא על דירת המגורים שלך. אם כך, יש לך דירה אחרת למשכן כדי לקבל הלוואה – לכל מטרה. יתכן שיש לך נכסים אחרים שאינם נזילים ויכולים לשמש כערבות לקבלת הלוואה בתנאים טובים. אם אין לך נכסים ואין לך כסף – לא מובן מאליו שכדאי לך להתחייב להשקעה.

איך זה יכול להיות?

איך יכול להיות שהשקעה אחת תהיה טובה יותר מהשקעה אחרת?

ראשית, אין הפתעה באיזון בין סיכון בטווח קצר לתוחלת גבוהה לתשואה בטווח ארוך. בדיוק כמו בהשוואת השקעה במניות להשקעה באגרות חוב. עם זאת, נדמה לי שיש כאן משהו נוסף.

הנה ניחוש בהקשר לדבר הנוסף. רוב קוני הדירה בישראל אינם משקיעים המחפשים תשואה לכספם העודף – אלא מחפשי דירה למגורים. השאלה העיקרית העומדת בפניהם אינה הערך הכלכלי של הדירה בעתיד, אלא הצרכים והרצונות שלהם. יתרה מכך, חלק ניכר מהערך מבחינתם אינו הרווח הכלכלי (אלא "תמחור" של תחושת הבעלות, החופש לשפץ את הדירה כרצונך, העדר החשש מהתעמרות של בעל הבית והצורך לעבור דירה במועד לא נח או להתמקח פעם בשנה על המחיר, וכו'). לכל הדברים האלה, והרשימה שפורטה חלקית בלבד, יש בהחלט ערך לרוכש דירה למגורים. אך הערך הזה נעלם כשמדובר בדירה להשקעה.

כלומר, מרבית השוק הוא של אנשים שמוכנים לוותר על חלק מהתשואה הכלכלית כדי לקבל ערך שלא מודדים ישירות בשקלים אבל כן מתקבל מדירת מגורים. כשרוב השוק הוא כזה (וכך זה בישראל) זה הופך את דירות המגורים לפחות אטרקטיביות למשקיע קר.

זה המקום להסב את תשומת הלב שהשאלה האם להשקיע בדירת מגורים או בשוק ההון היא (רק) "בת דודה" של השאלה – "האם לקנות או לשכור?". כיוון שזה לא נושא הרשומה – לא אאריך. אך התשובה, על קצה המזלג, היא: כלכלית – לשכור; אך משיקולים רכים (אמיתיים ומוצדקים) כדאי הרבה פעמים לקנות.

אז בהשקעה ארוכת טווח בטוח נרוויח יותר בשוק ההון?

כמובן שלא. אין "בטוח". השאלה היא לא האם אין סיכונים – אלא איפה ההימור מבטיח יותר. בניגוד למה שנדמה לחלק מהאנשים – ההיסטוריה מרמזת שבהשקעה בדירה יש סיכונים גדולים יותר מהשקעות ארוכות טווח בשוק ההון. בדיוק כפי שהיא מלמדת שככל שההשקעה היא לטווח ארוך יותר, משתלם ללכת על אפיק השקעה נועז יותר.

אני הופתעתי לגלות שכבר בהשקעה לטווח קצר יחסית של חמש שנים סיכוי גבוה מאוד ששוק ההון עם כל הרעש והסיכון שבו – יהיה אטרקטיבי יותר מהשקעה בדירה: גם תשואה ממוצעת הרבה יותר גבוהה וגם סיכוי גבוה יותר שהתשואה אכן תהיה יותר גבוהה. ככל שההשקעה ארוכה יותר – לא רק שההשקעה "הממוצעת" מניבה הרבה יותר בשוק ההון, אלא שמגיעים לסיכון מצטבר שאינו גבוה. איך אפשר לטעון שהסיכון המצטבר אינו גבוה? כפי שניתן לראות בגרפים למעלה בהשקעה של 15 שנים (+ 2 בכלל שהגדרנו) באף אחד מהמועדים שנבחנו לא "מאבדים את הכסף" (החשש העיקרי מהשקעה במניות) וכמעט בכל המועדים מרוויחים יותר מאשר בהשקעה בדירה.

יתרה מכך, התשואה מהשקעה בדירה תלויה במיצוי נכון של שכר הדירה (שעלול להבלע לשימוש שוטף במקום להיות הבטוחה שלנו לעת זקנה) ובדירה הספציפית – מה שהופך דווקא את ההשקעה בדירה למסוכנת ורועשת – בהקבלה לסיכון מהשקעה במניה אחת ספציפית, במקום בתעודת סל.

hovav@hotmail.com

פוסט מצויין!,

מכסה הרבה מהשיקולים (כלכליים ורכים כאחד), ועושה הרבה שכל. כמה הערות:

(1) רוב הציבור כבר משקיע, בהיקפים מסוימים, בשוק ההון. מספיק שיש לך קרן

פנסיה (ולמעשה על פי החוק במדינת ישראל כל מעסיק חייב לפתוח כזו לכל עובד).

אותו הדבר עם ביטוח מנהלים ועם קרן השתלמות. שיעור ההשקעה בשוק ההון משתנה

בהתאם למסלול הנבחר בקרן (כללי / סולידי / מניות), אבל גם בברירת המחדל יש

השקעה בשוק ההון (ואני מניח שהרוב הולכים עם ברירת המחדל). זה השקעה לטווח

ארוך מאוד (החל משנות העשרים של חייכם ועד גיל 62 או 67 / לנשים / לגברים

בהתאמה). כמו כן, עבור רובנו זו השקעה "נטולת עצבים" (גם אם יש מפולת בבורסה,

אין לנו באמת שליטה על הכספים המושקעים הללו, ואין לנו יכולת לעשות את הטעות

של "לברוח בנפילה". יש חסרונות אחרים).

(2) מעניין בהקשר זה להזכיר את עדכון האחרון בתחום (המודל הצ'יליאני): משרד

האוצר יצא עם הנחיה לאפשר מסלולים מותאמי גיל, שבהם מידת הסיכון יורדת ככל

שהגיל עולה (כלומר בגילאים צעירים משקיעים יותר בשוק ההון). ייתכן שמודל כזה

משפיע אף יותר על העדיפות של ההשקעה בשוק ההון כי הוא מקטין את התנודתיות

לקראת סיום מועד ההשקעה (בפוסט – תקופה של 15 שנה).

(3) שיקול נוסף שמעניין להסתכל עליו הוא שהיות וכבר ממילא כל אחד משקיע בשוק

ההון דרך הגופים המוסדיים, האם זה לא מעלה את קרנה של השקעה בדירה (ולו בגדר

"ביזור סיכונים"?)

(4) לגבי הטיעון על שימוש בתשואה משכר הדירה – במידה וממנפים עם משכנתא, אז

שכר הדירה משמש לתשלום ההלוואה, וכשהלה מסתיימת, ניתן למנף שוב ושוב… או

לחילופין, אם מבזבזים את שכר הדירה אז למעשה הדירה איננה השקעה (כאמור בפוסט –

הפסד שנתי של 0.9%), כי אם מקור הכנסה שמשמש להעלאת רמת החיים.

עדי

אהבתיאהבתי

הי עדי,

תודה.

(1)+(3) הערה שהעלה יורם חמו – רובנו מושקעים גם בנדל"ן. הנכס שאנחנו גרים בו. נכון שזה לא לטובת השקעה, אבל כשאדם שואל עצמו על ביזור סיכונים זה רלוונטי. עבור רובנו אם נרכוש דירה נוספת להשקעה נהיה מושקעים באופן כבד מאוד בדירות פרטיות – בדיוק ההפך ממה שהיינו רוצים בביזור סיכונים, ושוב… בניגוד לאינטואיציה שגם אני פיתחתי עם השנים.

(2) אתה צודק. שוק ההון מאפשר לך לשלוט ברמת הסיכון (על חשבון תוחלת התשואה). אני שמח שמנתבים אנשים למודל הצ'יליאני (המודל החכ"מ) – ויחד עם זאת נדמה לי שעיקר תרומתו הוא בהפניית כספי הפנסיה של אנשים צעירים למסלולים נועזים (קרן ההשתלמות שלי, למשל, הייתה בגיל 30 במסלול כללי. רק אחרי שנים הבנתי את המשמעות). לעומת זאת, אני מהרהר האם הוא לא שמרני עבור הרבה אנשים – לא בטוח שכל אחד צריך כבר בגיל 50 (נניח) להוריד את הרגל מדוושת המסלול המנייתי.

(4) כאמור – אתה יכול למנף נכסים קיימים שלך – ולקבל עבורם הלוואה נהדרת. למה לרכוש דירה? רוצה להשתמש בחלק מההלוואה באופן שוטף? תשתמש. רוצה להשקיע וכשהחזר ההשקעה יסתיים לקחת הלוואה חדשה ולהשקיע עוד? אפשרי. נדמה שאין יתרון יחודי לדירה, חוץ מההליכה בתלם.

אהבתיאהבתי

כמבן שאם הנתונים היו כוללים גם את מחירי הדירות משנת 2008 והלאה זה היה מטה את התוצאות לכיוון אחר

אהבתיאהבתי

יואל, הנתונים כוללים את מחירי הדירות עד קיץ 2016.

הרווח שהניבו אלו שהשקיעו ומכרו את הדירה בשנים האחרונות – כבר משוקלל.

השנה 2001 מופיעה כשנה האחרונה בה **התחילה** השקעה ל 15 שנים, שנתוניה כבר ניתנים לידיעה.

בגרף להשקעה בת חמש שנים ההתחלה האחרונה היא ב 2011, מאותה סיבה. אנחנו בקיץ 2016 ולכן עדיין אי אפשר לדעת כיצד יסתיימו חמש שנים שהתחילו במועד מאוחר יותר.

אהבתיאהבתי

יפה מאוד ותודה על הכתבה. איך נכנסים לסיפור דיבידנדים מהשקעה במניות?

אהבתיאהבתי

האמת, לא שיקרתי שאני מבין קטן בשוק ההון. נדמה לי שהמדד לא מתחשב בחלוקת דיבידנדים, ואם כך – זה מקפיץ עוד יותר את העדיפות של המניות

אהבתיאהבתי

אני לא 100% בטוח בנושא בנוגע למדד הספציפי שבחרת בו, אבל רוב המדדים הסטנדרטיים כוללים את הדיבידנד. אחרת, התוצאות מצחיקות (למרות שבנושא הספציפי של הפוסט הזה אכן זה רק מחזק את המסקנה של הפוסט)

אהבתיאהבתי

תשואת שכירות של 3% היא הנחה סבירה ב 2016, אבל אני ממש לא בטוח שזו הנחה סבירה עבור הממוצע של 1981-2016. הריביות היו גבוהות הרבה יותר בשנות ה 80 וה 90 ונראה לי סביר שתשואת השכירות היתה גבוה יותר בהתאם (כי אחרת למה אנשים השקיעו בדירה שנותנת 3% כשאפשר לקבל 12% באג"ח?). האם יש על כך נתונים?

אהבתיאהבתי

התשואה היא 3% מעבר למדד.

אהבתיאהבתי

אני מבין זאת, אבל התשואה הריאלית באג"ח היתה משמעותת גבוהה יותר בעבר אז אני לא רואה סיבה סבירה להניח שתשואת השכירות הריאלית היתה קבועה לאורך 25 שנה.

אהבתיאהבתי

תוכל בבקשה לכתוב את הרשומה "האם לקנות או לשכור?"? אנחנו עם לחצים של המשפחה לקנות דירה רוצים לדעת האם באמת עדיף לקנות או לשכור… תודה!

אהבתיאהבתי

פוסט מעולה.

אתה יודע לומר כמה אי וודאות יש בפרמטרים שהנחת, או כמה התוצאות רגישות להם?

ואגב, אני חושב שה"כלל הפשוט" של לחכות שנתיים הוא קצת רמאות, כי הוא נקבע על סמך מדגם מצומצם של מפולות שהיו בעבר. יכול להיות שבעתיד הוא לא באמת יעזור (במונחים של machine learning אתה הסתכלת על נתונים, למדת אותם, ואז בחנת את עצמך על אותם נתונים).

אהבתיאהבתי

לא, כן, צודק, אבל. 🙂

לא התעמקתי בבדיקת אי הודאות בפרמטרים (למשל ההנחה על תשואה שנתית של 3% משכירות, או פחת של חצי אחוז לשנה). הסתפקתי בנתונים שנראו לי הגיוניים.

את הרגישות קל לבדוק. בטיוטה הראשונה היו לי הרבה גרפים כאלה – אך זה נראה כתפסת מרובה לא תפסת.

בקצרה – למעט האפשרות שהתשואה על שכירות היא הרבה יותר משלושה אחוז (מעבר למדד), אין רגישות גבוהה לפרמטרים.

את הכלל לא בניתי ע"י נסיון לקבוע את הכלל הטוב ביותר שיעבוד, ולהציג דווקא אותו. שלפתי מהשרוול כלל שנראה לי הגיוני והצגתי אותו. באמת שאין לי אינטרס, ולא הגעתי עם אג'נדה ונסיון להוכיח טענה. ניסיתי לברר, קודם כל בשביל עצמי, את התשובה לשאלה. אבל ההערה שלך עדיין נכונה – בהחלט יתכנו מפולות שימשכו יותר זמן או שההפרש ביניהן יהיה קצר יותר משחווינו בישראל. אנחנו מדינה צעירה. לא בדקתי סטטיסטיקה על תדירות ומשך מפולות בעולם (וחוץ מזה בהקשר הזה ממש לא ברור שמה שהיה הוא שיהיה).

עם זאת, למרות שיכול להיות שהכלל לא יעזור בעתיד, אני מרגיש עימו די בנוח, ומוכן לפעול עימו בכסף שלי. הקושי האמיתי בכלל הוא שהוא ממש מתייחס אלינו כרובוטים. אם נמנענו למכור באמצע מפולת אחת, האם באמת נמכור במפולת שניה לאחר שנתיים? האם ננסה להיות חכמים ולתזמן את נקודת היציאה? האם נסיון התזמון יביא יותר נזק או יותר תועלת? לא יודע. לגבי עצמי, לדעתי אכשל במבחן אם אדרש לפעול כפי שאמרתי שאני מוכן… אם אחרי שנתיים המצב יהיה אפילו רע יותר – לא בטוח כיצד באמת אבחר לפעול.

אהבתיאהבתי

תודה על התשובה.

עוד שאלת הבהרה – הסתכלתי שוב על גרף התשואה מהשקעה בדירה, והממוצע שלו הוא בשום אופן לא 1.6% כפי שרשמת תחתיו. (1.6% גם יחסית מפתיע בהינתן ההנחה ששכר הדירה נותן 3% לשנה עוד לפני עליית ערך)

אהבתיאהבתי

אתה צודק, עידו! המספר הנכון הוא 2.6% ולא 1.6%. למרות ששני המספרים נגמרים ב 6 זו לא הייתה שגיאת הקלדה ברשומה, אלא שגיאה בתיחום השנים עליהן עשיתי את הממוצע לדירות ל 15 שנים וכתוצאה – חזרתי על אותה השגיאה גם בחישוב ללא שכר דירה שהוא בעצם פלוס 0.2% ולא מינוס 0.9%. תוקן, והוספה הערה המודה לך. תודה.

אהבתיאהבתי

שלום ותודה על הפוסט!

ישנה נקודה אחת שנגעת רק בקצה המזלג, והיא לדעתי מאוד קריטית והייתי שמח אם היית מוסיף נתונים לגביה. אני מדבר על המינוף של המשכנתא.

כלומר, זוג עם הון עצמי של 400k, אם יבחר בהשקעה בבורסה, יהנה מהתשואה שציינת על אותו הסכום, פחות עלות השכירות.

לעומת זאת, אם יחליט לקנות דירה, הזוג יוכל לרכוש דירה בעלות 1333k, (בהינתן 70 אחוז משכנתא). במקרה זה, הזוג יהנה מחיסכון של עלות השכירות, אך יותר חשוב, הוא יהנה מהתשואה שציינת על הסכום המלא של הדירה, ולא רק על ההון העצמי. כמובן שצריך להוריד את הריביות לחישוב מדויק.

אהבתיאהבתי

נגעתי בקצרה בנושא המינוף למעלה. בסוף הסעיף למה אולי בכל זאת דירה, ובסוף התגובה לעדי שריד. למיטב הבנתי – לא, מינוף אינו המרכיב הסודי שמסדר את התבשיל.

אהבתיאהבתי

גם אם מחשבים מינוף אז אין שום סיבה להתיחס למינוף רק בקניית ולא בהשקעה בשוק ההון.

אהבתיאהבתי

משה, לא צריך להוריד את הריביות רק בשביל חישוב מדויק. ברגע שתוסיף את הריביות תראה שעלות דירה במשכנתא היא *הרבה* יותר גבוהה מאשר נדמה.

אהבתיאהבתי

נקודה חשובה לדעתי שלא התייחסת בהרחבה היא מחיר הכסף, משמע הריבית הנגזרת על ההלוואה. השחיקה של הקרן בנדלן היום גורמת לרווח הון גבוה בגלל החזר ריבית נמוכה.

לדוגמא (לא נכנס לחישובים מדויקים) לקחת על שווי דירה של מיליון שקל 700 אלף משכנתא ו300 אלף הון עצמי. סהכ הלוואה (ריבית + קרן) שווה נגיד ל1.2 ל30 שנה. בעוד עשר שנים שחקת 1/3 מהלוואה שזה 400 אלף שקל ומכרת את הדירה באותו מחיר (אפילו עם ירידה קטנה במחיר) בריבית של היום אין לך קנס על ריבית המשכנתא בסילוקה לפני הזמן ואחרי מס ועוד. נותרת עם כ- 300 אלף ש״ח נוספים על 300 אלף בהון העצמי שזה כ-10% שנתי לעשר שנים (בחישוב גס).

יכולת המינוף היום נורא זולה בגלל הריבית של המשק וכך גורפת עוד משקיעים כיום לנדלן.

מעבר לכך כתבה מעולה מסכים לכל מילה!

אהבתיאהבתי

היי,

שים לב שלא כללת בחישוב שלך את ה-400 הנוספים שניצלת כדי להחזיר את ההלוואה. אם לוקחים אותם בחשבון, מתקבל ש-"השקעת" בדירה 300 אלף הון עצמי + 400 אלף החזר על משכנתא = 700 אש"ח בסה"כ. אם מכרת את הדירה באותו סכום קנייה, נשארת עם אותו סכום ביד…

זה נשמע מוזר, אבל מסתדר כשלוקחים בחשבון שבשנים הראשונות אתה מכסה רק את הריבית ולא את הקרן.

רק כתרגיל חשבוני, באותו תרחיש – אם שמת את ה-300 אלף בהשקעה במניות למשך עשר שנים ואת ה-400 אלף תוציא על שכר דירה, בסוף התקופה תקבל את ה-300 אלף + רווח (אם ישנו) מההשקעה.

אהבתיאהבתי

את ההלוואה אתה מחזיר משכירות שאתה מקבל.

ככה אתה שוחק את המשכנתא בלי לשלם עליה בכלל שקל ובריבית כזאת אתה גם לא תשלם קנס יציאה.

וגרפת את ההפרש לכיס.

זה עקרון של המינוף בכסף זול

אהבתיאהבתי

פוסט מעולה. כמה שאלות\הערות:

(1) כמו שלא מוכרים מניות במפולת, כך גם דירות. לשם השוואה הוגנת צריך ליישם את כלל המכירה לאחר שנתיים גם על דירות ואז להשוות למניות עם אותו כלל.

(2) לדעתי מדד מניות רלוונטי יותר הוא למשל S&P500 (כולל דיבידנדים) ולא תל אביב. בת"א 100 50% מהשווי מגיע מכ10 חברות. המדד לא באמת מפוזר. ולא זאת בלבד, הבורסה בישראל מהווה פחות מ1% משוק המניות העולמי. מי שמשקיע במניות כנראה לא ירכיב תיק שרובו מניות מהארץ.

(3) עניין המינוף. מה לגבי המקרה הטיפוסי של זוג צעיר שאין לו נכסים לקחת כנגדם הלוואה ויש לו נניח 30-50% מעלות הדירה?

במקרה כזה המשכנתא מהווה כלי סטנדרטי עם תנאים לא רעים למנף השקעה בדירה. האם ניתן לקבל הלוואה בתנאים דומים גם לצורך השקעה במניות? במקרה ולא, אז ההשוואה הרלוונטית היא דירה ממנופת לעומת מניות לא ממונפות, או ממנופות בתנאים פחות טובים.

(4) בחישוב התשואות, האם הנחת ששכר הדירה מושקע מחדש? אם כן, במה? לשם השוואה הוגנת הוא צריך להיות מושקע מחדש. הרי במניות כל הכסף מושקע בכל רגע. אני רק לא בטוח במה סביר להניח שמשקיעים אותו. במניות? בדירה נוספת (האם זה פרקטי בכלל)?

אהבתיאהבתי

תודה אלון.

הערות טובות.

אנסה:

(1) אותו כלל לא יעזור לדירות, כי התשואה אינה מעל 4% למעט במקרים חריגים. בגרף לחמש שנים עשיתי כלל דומה לדירות של המתנה אם תשואת מדד הדירות קטנה מ 2% לשנה.

(2) S&P500 – הכנתי גרף, אבל מסתבר שבתגובה יש בעיה להעלות אותו. המסקנה נותרת תקפה (אפילו מתעצמת).

(3) קל להכנס כאן לדיון ארוך. אם הזוג מחפש דירה למגורים (שיקולים רכים) – מצוין. אם המינוף כולל סיוע של ההורים שניתן רק לרכש דירה אך לא לשכר דירה – אדרבא. המקרים האחרים פחות מעניינים בעיני.

(4) כמובן שלא פרקטי להשקיע שכר דירה בדירה נוספת. אתה צודק שלא ברור מה נכון לעשות בחישוב. אני עשיתי את הדבר הפשוט ביותר (לחישוב) – הוספתי 3% לתשואה השנתית הממוצעת.

אהבתיאהבתי

קרא את הפוסט של אסף צימרמן: https://assafzim.wordpress.com/2016/08/31/home_econ/

(וגם את הפוסט המשלים שגם בו יש עיסוק במינוף).

אהבתיאהבתי

שכחת:

מינוף

מיסוי

עמלות

אי חישוב שכ"ד (ואינני חושב שההסבר שנתת לכך רלוונטי)

אהבתיאהבתי

כיוון שהתחשבתי בכל הנ"ל, תצטרך להסביר יותר

אהבתיLiked by 1 person

ואם אני בעל דירה, ויש לי 400k בשוק ההון.

לקנות דירה שניה עם הכסף, בתור מינוף, או להשאיר בבנק……?

אהבתיאהבתי

הרושם שלי הוא שעדיף לך להיות בשוק ההון.

למה? בדיוק את זה ניסיתי לנתח ברשומה.

מבלי שנכנסנו לכל השאלות הרגילות והנדרשות שמומחה בודאי היה שואל כדי לענות באופן אחראי – על שאר הנכסים שלך, על המועד שאולי תזדקק בו לכסף, על כמה יכאב לך להפסיד 10% לעומת כמה יועיל לך להרוויח 10% וכו'.

אהבתיאהבתי

תודה על התגובה.

אהבתיאהבתי

מעולה!

תודה

אהבתיאהבתי

היי,

תודה רבה על הכתבה, היא מעניינת ומקיפה מאוד. אני רוצה לשאול לגבי נקודה שלא מסתדרת לי –

מדד מחירי הדיור עלה באופן די עקבי, ועל העלייה הזו הוספת 3٪ לשנה מהשכירות. איך זה מסתכם ל-1.6٪ בשנה? המדד עולה ב2-3٪ בשנה? שילוב של זה עם המיסים?

לא חזרתי על כל החישובים אבל לא ברור לי איך המיסים גורמים להפסד ריאלי.

אגב, אם הבנתי נכון, יחסית קל להימנע מתשלום מס רכישה אם זו הידרה היחידה או אם רושמים דירות על שם קרובים וכו', ולכן אני חושב שלרוב האנשים רלבנטית התשואה מדירה ללא תשלום מס רכישה, מה שיוסיף 8٪ לתשואה הגולמית.

אהבתיאהבתי

ראשית, תיקנתי – 2.6%.

עניינית –

1. אם זו הדירה הראשונה שלך, אז מס הרכישה הוא באמת קטן מאוד ולא 8% וזה יוסיף (כמובן שלא 8% לתשואה השנתית, למקרה שמישהו יתבלבל). עם זאת, אני לא מכיר שקל להימנע מתשלום המס, ולא הייתי מעלה בדעתי לבקש בן-דוד לרשום דירת השקעה שלי על שמו (בין השאר, כדי לא לפגוע בהטבה שלו אם וכאשר הוא ירצה לקנות דירת מגורים). היוצא מהכלל, אני מניח, זה הורים שרוצים לקנות לילדיהם דירה. באמת רוצים, לא תרוץ למס (שיועיל מעט עכשיו, וידפוק את הטבות המס של הילד שלהם בהמשך).

2. כאמור ברשומה – כשאתה קונה דירה יש לך הוצאות רבות (לא רק מס הרכישה, אלא גם עו"ד, מתווך ושיפוץ), לאורך השנים יש לך פחת ובמכירה – מס שבח על סך 25% מהרווח.

3. בראיה רב שנתית, וביחד למדד המחירים לצרכן – מדד הדיור עצמו עולה בצורה מתונה מאוד.

אהבתיאהבתי

אולי פיספסתי – בגרף הדיור הראשון יש עלייה של 250% במחירי הדיור מאז 1981. בגרפים הבאים יש עלייה של 100% בלבד. האם מדובר באותם נתנוים?

אהבתיאהבתי

בגרף הראשון (100=1961) הערך עולה מ־165 נקודות בתחילת 1981 ל 362 נקודות בסוף מאי 2016, כלומר פי 2.2

בגרף השני והשלישי (100=1980), רואים את אותה עליה – אם בוחרים להסתכל מתחילת 1981 אז מתחילים מ 89 נקודות ועד לסוף מאי 2016 עולים ל 195 נקודות. גם הפעם פי 2.2

אהבתיאהבתי

אחלה פוסט!

נקודה שלדעתי צריכה התייחסות היא ריבית-דריבית על הכנסות משכירות.

אסביר: בהשקעה מנייתית, או בנכס, ריבית דריבית נכנסת לחישוב באופן אוטומטי, שכן ערך הנכס עולה.

לעומת זאת, בהכנסה משכירות, בהשוואות שעשית, הכסף לא חוזר להיות מושקע, ולא צובר ריבית נוספת.

זה לא טריויאלי להכניס את זה לחישוב, אבל זה משפר את הכדאיות של דירה במידה מסויימת, בטח לטווח הארוך…

אהבתיאהבתי

ההערה הזו, לצד שאלת המינוף, חוזרת כבר מספר פעמים.

לא ברור מה פחות טריוויאלי – הקושי הטכני להכניס את זה לחישוב, או השאלה העקרונית האם ההשקעה החוזרת של שכר הדירה היא נקודת העבודה הסבירה להשוואה.

נניח לרגע שמוסכם שנכון להשוות כשקונה הדירה מקפיד להשקיע את שכר הדירה. באיזה אפיק? כנראה שרוב האנשים לא היו רוצים לראות השוואה בה שכר הדירה מושקע בשוק ההון (זה דווקא דבר נבון, להבנתי, אך כיוון שחלק ניכר של התשואה מדירה הוא משכר הדירה, אז ההשוואה תהיה בעצם של שוק ההון לשוק ההון). אז למה כן? או איזו ריבית שנתית להניח להכנסות משכר הדירה?

קצת מדגדג לי, אך אני לא מבטיח להשקיע את הזמן ולהכין גרף עם מינוף וריבית דריבית. אבל, בטוח שלא אעשה זאת ללא נקודת עבודה סבירה (אגב, גם לגבי עלות המינוף לאורך השנים, וכאמור – לגבי הריבית).

אהבתיאהבתי

דרור, כפי שרשמת בתגובה לשאלה קודמת – אם הוספת 3% לתשואה השנתית, אז ככל הנראה הכללת את התשואה בפנים, כלומר התשואה משכירות משמשת לריבת-דריבית כאילו הושקעה מחדש בדירה. האם אכן כך חישבת את התשואה מדיור? אם לא – כיצד הכנסת את תשואת השכירות לחישוב?

אהבתיאהבתי

פוסט מצוין ונכון. יש להשוות לשוק ההון האמריקאי לפחות ולא לשוק ההון הישראלי. שם התשואות הממוצעות ל 25, 20, 15 שנה גבוהות מישראל וגם כמובן מוריד את הסיכון (שבמילא נמוך מסיכון דירה ספציפית) עוד יותר. אבל… הערה דומה כבר נרשמה. בנוסף, אפשר וכדאי להישען גם על כתפי ענקים/אחרים:

http://www.businessinsider.com/nobel-prize-robert-shiller-housing-not-great-investment-2013-10

וגם

http://www.fool.com/investing/general/2015/09/13/sorry-but-your-home-is-a-bad-long-term-investment.aspx

ועל זה נאמר: צרת רבים… נחמת טיפשים (דרש: זה שרוב הציבור בארץ ובארה"ב רוכשים דירה כהשקעה כלכלית עם או בלי משכנתא, זה… נחמה להדיוטות). או במילים אחרות, חוכמת המונים? סתם מושג שגוי…

אהבתיאהבתי

תודה על הפוסט.

להשאלה המעניינת שנותרת היא השוואה בין השקעה בדירה לבין שוק האג"ח.

ועוד שתי נקודות:

-שיקול רך 'מדיד' יחסית הוא שהשקעה בדירה דורשת הרבה יותר זמן מאשר השקעה סטנדרטית בבורסה, וכן עלויות נוספות שאינן זניחות ביחס לתשואה משכירות, שנוטים שלא להתחשב בהם (ביטוחים, התפוצץ המזגן/דוד/מקרר, 'פספוס' חודשי שכירות..).

-אפשר להיחשף לשוק הנדלן גם דרך הבורסה.. (מהתרשמות מהירה, בלי בדיקה מעמיקה, לדעתי השקעה בכמה חברות בנייה מובילות היתה מניבה תשואה גבוהה יותר מאשר קניית נכס, גם בעשור האחרון. הם יותר טובים מהאדם הפשוט המינוף השקעות ובעלויות תפעוליות נוספות).

אהבתיאהבתי

חובב,

הדרך הכי פשוטה לבדוק את עצמך/את החישוב זה לראות את התחזיות של קרן הreit החדשה למגורים.

הקרן המשקיעה בדירות מגורים, בעלת יתרונות משמעותיים מול השקעה פרטית בעיקר בפייזור ההשקעה, אבל גם יתרונות ישירים כמו: הנחות מיסוי, הנחות כמות מקבלנים וכו. הקרן מקווה להגיע ל2-3% תשואה בשנים טובות.

כך שעלמנת להגיע לתשואה ראלית דומה צריך בחירה טובה של הדירה הספציפית ותזמון טוב בקניה/מכירה.

וחוזרים למסקנה המקורית, קנית דירה צריכה להיות רק מהשיקולים ה"רכים".

אהבתיאהבתי

אחלה פוסט!

אותי מעניין הנירמול ביחס למדד המחירים לצרכן. האם זו לא הנחה עם משמעות גדולה מדי? מדד המחירים לצרכן מושפע בצורה נכבדת ממדד מחירי הדיור. משהו כמו 0.25 מתוכו מושפע מדיור. מעבר לזה, הנתח של הדיור במדד משתנה לאורך השנים וב7 שנים האחרונות עלה מ 0.206 ל 0.247, כנראה בגלל מחירי הנדלן המאמירים.

האם יש דרך אחרת לנרמל? יכול להיות שזה ישנה את התמונה

אהבתיאהבתי

למשל, אפשר להסתכל על המדד ללא דיור

אהבתיאהבתי

תודה חובב. יופי של פוסט

אהבתיאהבתי

נראה לי שיש טעות באחד הגרפים של מדד מחירי הדיור, או שפספסתי משהו.

בגרף של מדד מחירי הדיור בלבד, המדד מגיע ב-2016 לסביבות 360.

בגרף של מחירי הדיור יחד עם שוק המניות, הוא מגיע ב-2016 לסביבות 200.

אהבתיאהבתי

נקודת ה 100 של שני הגרפים היא שנה אחרת. בראשון שנת 1961, ואילו בשני (כיוון שלשוק המניות אין נתונים מ 1961) רק משנת 1980

אהבתיאהבתי

פרסם את זה מחדש ב-ugo2016.

אהבתיאהבתי

תודה על הרשומה המצויינת! רק הערה חשובה על השפעת המסוי – אין *כמעט* מיסים על קנית/ מכירת דירה למגורים. השאלה האם יש לזה השפעה משמעותית על החישוב?

אהבתיאהבתי

כפי שמצוין למעלה: הונח שעל הדירה נקבל תוספת למדד בדמות שכר דירה בסך של 3% מערך הדירה לשנה (אחרי מיסים והוצאות שוטפות), אך גם נאלץ לשלם הוצאות שונות (הוצאות חד פעמיות ברכישת דירה – 8% מס קניה, 2% עו"ד ומתווך ו־4% שיפוץ), פחת של 0.5% לשנה ומס שבח במכירת הדירה על סך 25% מהרווח.

בדומה, להשקעה בשוק המניות הונח שנשלם עמלה של 0.7% לשנה ובנוסף מס רווחי הון בסך 25% מהרווח.

אהבתיאהבתי

מאד מעניין ורציני. האם תוכל בבקשה להבהיר אם השתמשת במדד מחירי הדירות או במדד הדיור. להבנתי אלו הם שני מדדים שונים אך בפוסט נראה ששני המונחים משמשים בערבוביה.

אהבתיאהבתי

למיטב זכרוני (עבר זמן…): מדד המחירים לצרכן – דיור

אהבתיאהבתי

להבנתי "מדד המחירים לצרכן – דיור" עוקב אחר עלויות השכירות ולא אחר מחירי הדירות. באתר "הון – מדריכים פיננסיים" מציגים מחשבון "מדד הדיור" ומחשבון "מחירי הדירות". לפי המחשבונים הללו בין ינואר 2007 לבין ינואר 2017 מחירי הדיור עלו ב15% ואילו מחירי הדירות עלו ב124%. כלומר שימוש במדד שונה יכול להביא למסקנות מאוד שונות.

אהבתיאהבתי

אמיר – מבלי לחזור ולודא באיזה מדד באמת השתמשתי ומה הגדרתו המדויקת "שני המחירים – מחירי הדירות ושכר דירה – אינם יכולים להתבדר לאורך זמן, שכן הם תחליפיים במתן שירותי דיור" (ציטוט ממחקר של בנק ישראל).

יש על זה ניתוחים מפורטים רבים, ובכלל זה דיון על הפער שנפתח בשנים האחרונות בין שכר הדירה למחירי הדירות. למשל בפרסום דוח היציבות הפיננסית 2016 של בנק ישראל מה 25/1/17 מציינים כי "מחירי הדירות בישראל ממשיכים לעלות, וב-12 החודשים שחלפו עד נובמבר 2016 הם עלו ב-8.1%." ופסקאות ספורות אח"כ מציינים (ומסבירים מדוע) "התשואה על דירה ממשיכה לרדת, ולראשונה היא ירדה מתחת ל-3%".

לגבי המחשבונים – גם לעמקם לא ירדתי. אבל סקרנת אותי אז חיפשתי אותם והחלפתי את השנה 2007 שנה אחורה ושנה קדימה. שנה אחורה (2006) – אין כל שינוי בתשואה (?) שנה קדימה (2008) העליה קופצת מ 15% ל 49%. ממליץ להזהר גם ממשחקים מבוססי 2007 (או כל שנת משבר), גם ממחשבונים שמגיעים ככקופסא שחורה ובעיקר מהסתכלות קצרת טווח על התשואה כאינדיקטור לפוטנציאל הרווח ארוך הטווח.

אהבתיאהבתי

כתבה מעולה!!

לפי הבנתי הפלוס של שוק ההון על נדל"ן הוא רק למשקיע לטווח הארוך, אך מה לגבי אדם שיוצא כבר לפנסיה ורוצה תשואה יותר גבוהה ממה שהפנסיה נותנת, ומתלבט בין נדל"ן לשוק ההון, האם גם אז יש לשוק ההון עדיפות?!

אהבתיאהבתי

קשה לי לדמיין איך השקעה בנדל"ן יכולה להיות כדאית כהשקעה לטווח קצר (שלא בסיכון מאוד גבוה).

אהבתיאהבתי

ניתוח שעל פניו נראה מקיף אבל לדעתי נקודת הבסיס שלו מקורה בטעות.

מהטעם שרכישת דירה מלווה במינוף מסובסד של משכנתא שבטווח ארוך מראה כי (אם מדובר בדירה ממוצעת הכלל לא נכון לדירות יוקרה). עדיפה..למי שיש חצי מליון ש"ח קונה דירה ב שתי מליון.

שניים יצאו ב 1990 לדרך ש 200 א' בכיסם

אחד הצמיד אותם למדד 25

ואחד נטל משכנתא של 650 א ש"ח וקנה דירה.

אחרי 27 שנה נפגשו. אין כל ספק מהנסיון כי מי שרכש דירה הוא בעל רכוש רב יותר.

מהטעם שהראשון שילם שכר דירה. ורק ה 200 שלו צמחו, אולי מעט יותר ממה שדירה צומחת.

ואילו השני שילם משכנתא בשיעור דומה לשכ"ד (שחזרה אליו בדמות בעלות על הנכס) וגם ה-200 שלו בדירה צמחו.

וכך אחרי 25 שנה אחד עלית ערך רק של נכס הבסיס + עליית ערך.

והשני הוא עם דירה שהיא 4 פעמים ערך הבסיס + עלית ערך.

הסתכלו סביבכם וראו מי שקנה דירה בצעירותו הסתדר בחיים.

ומי שהשקיע בשוק ההון עפ"י רוב בטווח הארוך יצא שכרו בהפסדו.

כולם חושבים שהם חסינים מפני הפחדים של שוק הון צונח..אבל אפילו גיבור אחד כזה על כדור הארץ.

קחו לדוגמא את מנדי ממגמות שהיה גורו השקעות שחינך עשרות אלפים להשקעות בשוק ההון וכביכול ראה הכל, גם הוא לא היה חסין לנפילות בשוק ההון ובסופו של דבר בגיל 63 התאבד לאחר שהוריד לטימיון את כספם של משקיעים רבים (כן אני שומע אותכם אומר שלי זה לא יקרה) ויש לא מעט סיפורים כאלה.

אף אחד לא התאבד בגלל שהוא קנה (עם קצת שכל) דירה.

אם אדם מבוסס ויש לו דירה שהיא עוגן חשוב, בהחלט יש מקום להשקיע בשוק ההון, ובעיקר עקב המיסוי על דירה שניה.

אבל בשום פנים ואופן לא כהשקעה ראשונה.

אני מכיר עשרות מקרים של אנשים שלא קנו דירה בזמן שהיו צעירים ויכלו, (והיום כמובן הם לא יכולים) ואוכלים את עצמם.

אני לא מכיר מקרה הפוך..

אהבתיאהבתי

יש לך שתי טענות.

הראשונה – מינוף הכסף. הטענה שהמשכנתא היא "השקעה" והשכירות היא "הוצאה" נדונה כבר למעלה. מוזמן (כפי שהומלץ גם למעלה) גם לקרוא רשומה יעודית בנושא זה שכתב אסף צימרמן.

השניה – פסיכולוגית. הטענה שאנשים אינם יכולים להשאר בשוק ההון באופן שקול – בלי להפוך לספקולנטים הבוחרים בסיכון מאוד גבוה כדי להכות את השוק ובלי להגרר לתגובות פזיזות בעת משבר. מי שלא יכול – לא צריך לחשוב בכלל על השאלה היכן להשקיע. מממ… עם הסתייגות/המלצה אחת שהוסברה למעלה – אם מדובר בהשקעה, אזי חלק ניכר מהתשואה תלוי בכספים המתקבלים משכר דירה. עשה לעצמך טובה ודאג למגנון שירחיק את התמורה משכר הדירה מהשימוש היומיומי שלך ובמקום זאת ישקיע אותם באופן אוטומטי מדי חודש. אחרת, אצל רבים מהאנשים עם האופי המתואר התשואה תשקע ותעלם בעו"ש.

אהבתיאהבתי

כאחד שהשקיע והרוויח המון מהשקעה בדירות

קראתי ושאלתי עצמי אולי אכן כדאי למכור דירה ולהשקיע בבורסה.

כנראה התשובה בשבילי תהיה שלילית כיווו שאני מאמין שהשקעה בדירה בירושלים או בגוש דן תתן יותר כי יש יתרונות לגור בצפיפות

הנחה זו הרבה פחות מסוכנת מהנחה שמניה כזו או אחרת תעלה.

ולכן אני כנראה אלך על דירה

יש הגיון שעסק ייתן הרבה יותר מדירה כדי לפצות על סיכון . הבעיה שבחברות קטנות ובינוניות בעלי השליטה ובני משפחתם הרבה פעמים מוצצים את העודף ומשאירים קליפה

אהבתיאהבתי

הסדרה "דיור" שבאתר בנק ישראל, זאת שמתחילה ב 1961, מדברת על השינוי בשכר הדירה ולא השינוי במחירי הדירות, וזאת מינואר 1999 והלאה. לכן הגרפים והמסקנות שלך מוטעות מאוד, מכיוון שהעליה בשכירות מאז 1999 היתה מתונה בהרבה מהעליה במחירי הדירות

אהבתיאהבתי

אהבתי מאוד את הפוסט, קראתי אותו מזמן ועכשיו קראתי אותו בשנית. תודה רבה!

נקודה אחת שנדונה באופן רדוד מדי (בעיניי), על אף שהופיעה במספר תגובות, היא התייחסות למינוף.

בוא נדון בתרחיש התיאורטי הבא (לא אפשרי מבחינת הרגולציה והמספרים, אבל רק כדי להמחיש את העיקרון):

-פלוני לוקח משכנתא ל-25 שנה, בגובה 90 אחוז מסכום הדירה (כלומר 10 אחוז הון עצמי)

-השכירות בניכוי הוצאות מחזירה בדיוק את ההחזר החודשי של המשכנתא (נניח שהשכירות לא משתנה עם השנים)

-השווקים קפאו לגמרי (לא הייתה עלייה בשוק הדיור או במניות)

אני חושב שאפשר לראות בהחזרים החודשיים האלו מעין מגנון שדומה להשקעה מחדש של דיבידנטים בשוק ההון.

במצב המתואר, מי שהשקיע בדירה עשה פי 10 על הכסף (על פני 25 שנה). מי שהשקיע בנדל"ן לא הרוויח כלום.

גם אם ניקח תרחיש בו המניות שילשו את עצמם ומחירי הדירות עשו רק פי 2 (על פני 25 שנה), מי שהשקיע בדירות הרוויח פי 20 (לעומת פי 3).

כמובן שאם ההון העצמי שאנשים היו שמים על דירות היו 1% משווי הדירה, המסקנה הייתה חריפה פי כמה.

ברור לי שבמציאות נדרש לקחת משהו קרוב יותר ל-50 אחוז משכנתא, אבל בעיניי הדוגמא שתיארתי מראה שזהו שיקול חשוב מדי כדי שלא ייכנס לניתוח אלא יופיע רק בהערת שוליים.

שוב תודה,

ונהיה בקשר!

חנניה טנור

אהבתיאהבתי

למען הסר ספק, קראתי את הפוסט של אסף צימרמן שהפנית אליו ולא מצאתי בו מענה לשאלתי (מודה שבכלל לא הצלחתי למצוא תובנות משמעותיות משם לצרכים שלנו)

אהבתיאהבתי